1.概要

2023年10月から義務化されているのでインボイス制度に対応する必要がある。

販売管理システムや財務管理システムはバージョンアップにより対応することができるが、バージョンアップするだけでは対応したことにはならない。

特にオリジナル帳票を使っている会社や取引先の指定伝票を使っている会社、エクセル等で請求書を作っている会社はそれぞれインボイス制度に対応した正しい形式の請求書を作成し直さなければならない。

2.インボイス制度とは

インボイス制度に対応するにはインボイス制度がどんな制度なのか知る必要がある。

インボイス制度は2023年10月1日から始まっている。

今回自分の会社は適格請求書発行事業者即ち、インボイス発行事業者(納税業者)として実際に何をしなければならないのかを中心に見ていく。

インボイスに該当する請求書や領収書に「登録番号」を記載する必要がある。

領収書をもらう時は登録番号を確認する必要がある。

インボイスは日本語でとは「適格請求書」と呼んでいる。

法律で決められた内容が記載されている請求書のことである。

登録番号(Tから始まる13桁の番号)があれば、それは適格請求書つまりインボイスとみなされ、登録番号が無い場合は適格請求書つまりインボイスではないことになっている。

そして適格請求書(インボイス)は保存しなければならない。

もし、領収書などに登録番号がないと会社の消費税の納付税額が増えてしまう。

それはインボイスでない経費計上や仕入れを行うと「仕入税額控除」が出来なくなってしまうからである。

物を購入する場合会社の経費としてお金を支払いたい時、従業員が立替した場合、領収書やレシートに登録番号が載っているか必ず確認をする。

個人事業主個人商店個人タクシーなど相手先が免税事業者として事業を継続している場合は登録番号がない場合が考えられる。

また、適格請求書(インボイス)がないと経費として認められないわけではない。

適格請求書(インボイス)を発行できないお店を使えないわけではない。

会社が納税業者の場合、消費税の仕入税額控除ができないため会社が税務上の損をしてしまうことが考えられるので会社の経理などに事前確認が必要である。

税務上の損益だけを考えれば適格請求書(インボイス)の方が良いのである。

そして、適格請求書(インボイス)は7年間の保管が義務がある。

ネット通販等でもPDFの領収書の保管が必要である。

特にネット通販などは、デジタルデータでの保存がよい。

公共交通機関の運賃や自動販売機などは3万円未満の取引で適格請求書(インボイス)の保存がなくても良いという特例もある。

逆に物を売る場合、会社は適格請求書発行してお金を受け取る時会社の登録番号を取引先に伝えておく必要がある。

会社の請求書・領収書のフォーマットを確認し登録番号が記載できているか確認する必要がある。

通常は請求書をインボイスにするが、無い場合は領収書や納品書がインボイスになる場合もある。

手書きの領収書の場合は登録番号のゴム印を作っておくとよいだろう。

3.インボイス制度への具体的な対応

会社としてやらなければいけないことは、システムのバージョンアップ

適格請求書に登録番号の記載、消費税を軽減税率8%、10%対象金額とその消費税の明記、商品明細には何が8%で何が10%かを明記する。

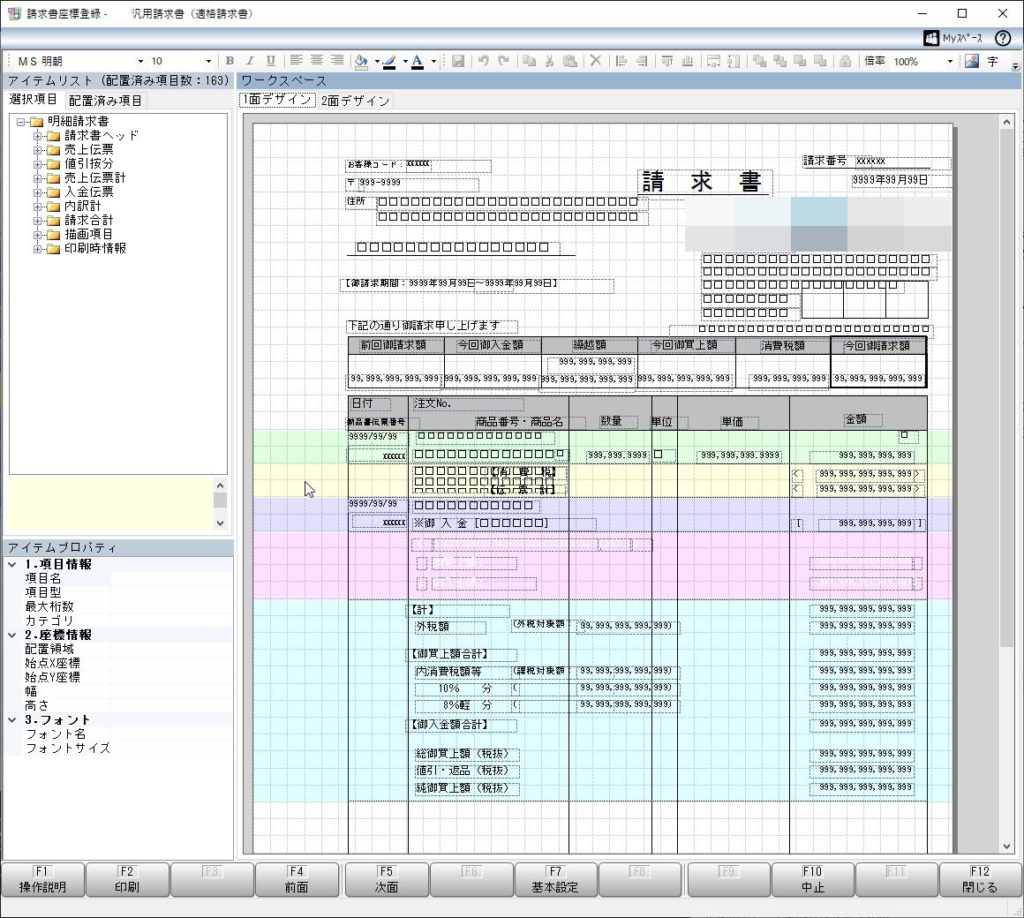

下はOBCの商奉行いわゆる販売管理だが、オリジナル帳票も簡単に修正ができる。

消費税の端数処理方法が商品単位になっていたら請求書単位に変更し、取引先に通知する。

その他にもあるが主にこのような感じである。

一番大変なのは帳票の変更である。特に帳票の種類が多い場合は早めにバージョンアップをし変更作業をしておく必要がある。

通常何をすればいいのかはそのシステム会社からWebサイト等で手順が書かれているので、その手順通り行えばインボイス対応にすることができる。

下もOBCの商奉行のサイトだが、画面の指示に従ってインボイス対応が出来るようになっている。

改正電帳法も2024年1月から始まるので、合わせて対応出来るようにする必要がある。