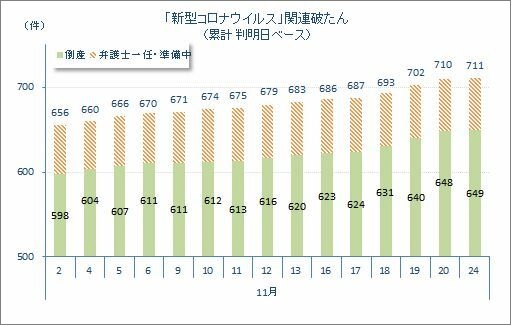

上のグラフは、新型コロナウイルス関連で経営破綻した企業の2月からの累計で、負債1000万円以上のグラフである。1000万円未満36社を含めると累計で747件となった。飲食業、アパレル関連、宿泊業、建設業が多い。

当然ボーナスが出ない会社も多く、儲かっているのはトヨタと公務員ぐらいだ。これからも大企業中小零細問わずどんどんと体力のない会社から潰れていく。

今仕事がある人も、いつ自分の身にも降りかかるかもしれないので、いつ会社を辞めてもいいように、副業に力を入れ、最悪の時に備えなくてはならない。

バブル崩壊、阪神淡路大震災、911、ITバブル崩壊、リーマンショック、東日本大震災、新型コロナウイルス、今までそういった時に会社は大規模な人員整理を行っている。自分の場合ITバブル崩壊の時に会社が潰れ、それが自分にとって一番ショックが大きかったが、まだ多少若いというのもあり、貯蓄も退職金もあったので、割と気楽で長期にモルディブやオーストラリアに遊びに行っていた。

その時の様々な教訓から、働いているうちに準備した方がいいことがある。

まずは、銀行口座やクレジットカードを作ることである。なぜかというと、失業すると、信用が無くなるからである。銀行口座やクレジットカードは審査があるので、働いていない人は当然審査が厳しくなる。必ず在籍確認で、個人名から会社に電話がかかってくるので、ごまかすことはできない。銀行口座を持っていると最悪お金を借りることができる。住信SBIネット銀行などは低金利で借りれるので、万一の時にサラ金のお世話にならなくて済む。失業中も何が起こるかわからないので、ある程度お金が借りれる状況にしておいた方が良い。大体年収の1/3位までは借りることが出来る。カードでもお金を借りれるので、複数の銀行口座やカードを持っていれば、最悪の時でもかなりのお金を作ることができる。

後は来年の住民税を無くすために、ふるさと納税を楽天で行う。

それから、半年位通える職業訓練校を調べておく。近くにポリテクセンターがあれば一番良い。失業給付が終わる月より前に、うまいタイミングで入学すれば、そこからさらに半年失業給付が延長される。昼食代や交通費も出るので、楽に失業生活を送ることができる。

税金や各種保険などは支払いを伸ばしたり、安くしたりできるので、役所に相談した方がよい。それから様々な支払い例えばNHKや無駄な保険の解約、車の売却など極端に身軽にしておき、出るものは極力抑える。

そして働いているうちにサイドビジネスいわゆる副業をやっておく。できれば投資が出来るぐらいにお金を持っていれば、配当で多少は楽になる。

高齢者になると転職は難しいので、独立して副業を本業として生活していかなければならない。それに加えて、副業もダメになった時や想像を絶するような地震や台風、天変地異や戦争などに備えて、自給自足できるように、食料や水を自分で調達する仕組みを何時でもどこでも作れるようにすることと、電気や通信を自力で確保できるようにすることも必要になってくるかもしれない。